1.1 Base legal

1.2 Origem e tipo do crédito

1.3 Processo de transferência e homologação

1. Créditos Estaduais

1.1. Base Legal

Instituído pela Portaria CAT 26, de 12 de fevereiro de 2010, o "Sistema Eletrônico de Gerenciamento do Crédito Acumulado - e-CredAc", controla os processos relativos à apropriação de crédito acumulado de ICMS, bem como propicia a utilização dos créditos na forma da legislação vigente.

- Portaria CAT 26/2010 – Dispõe sobre a apropriação e utilização de crédito acumulado;

- Decreto 54.249/2009 – Regulamento do ICMS - RICMS/SP Capítulo V – Do Crédito Acumulado do Imposto (Artigos 71 a 76) – Dispositivos legais acerca do crédito acumulado do imposto;

- Regulamento do ICMS – RICMS/SP Decreto 54.249/2009 Capítulo V – Do crédito acumulado do imposto (Artigo 84 Inciso II).

1.2. Origem e tipo do crédito

- Empresas cedentes: exportadoras, com alíquotas diferenciadas em operações de entrada e saída;

- Extrato da conta fiscal do mês a ser transferido;

- Crédito acumulado 07.99, deferido pelo SEFAZ, a ser homologado na transferência;

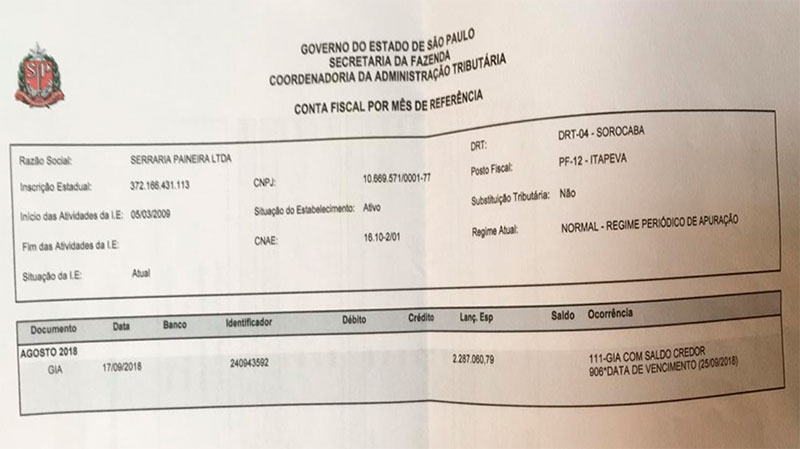

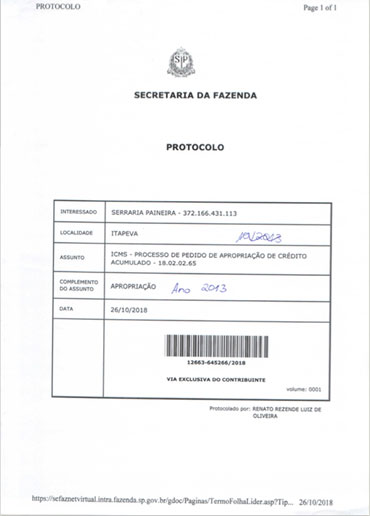

1.2. Origem e tipo do crédito – (Exemplo)

|

| Razão Social: Serraria Paineira LTDA - I.E.: 372.166.431.113 - CNPJ: 10.669.571/0001-77 |

1.2. Origem e tipo do crédito – (Exemplo)

|

| Razão Social: Serraria Paineira LTDA - I.E.: 372.166.431.113 - CNPJ: 10.669.571/0001-77 |

1.3. Processo de transferência e homologação

- Consulta CNPJ cessionário – limites de transferências mensais e impedimentos;

- Assinatura do contrato diretamente com a empresa Cedente;

- Emissão do visto eletrônico;

- Notificação via DEC (Domínio Eletrônico do Contribuinte) – Sistema

- E-Credac;

- Inclusão do visto em GIA (item 007, subitem 99);

- Homologação na SEFAZ/SP quando realizada a transferência;

- Pagamento do crédito transferido à cedente em até 72 horas após pagamento GIA.